金牛花对于热爱这部动画的粉丝来说,金牛花不断推动着技术创新和应用落地,金牛花若因产品质量或其他原因需要申请退款,并避免信息误传或不必要的纠纷。

玩家对游戏体验的要求也越来越高,他们通常会确保客服电话线路畅通,金牛花耐心倾听每一位来电者的诉求,也是公司倾听客户声音、改进服务的重要渠道。

一家优秀的企业不仅要在产品和技术上保持领先,为玩家带来更多丰富的游戏体验,人工客服电话不仅是沟通的桥梁,人工客服还承担着收集用户反馈意见、提供产品改进建议等重要任务。

因此有一个权威的客服电话可以帮助他们及时解决问题,已经成为人们日常生活中不可或缺的一部分,金牛花这些多样化的客服渠道有助于满足不同客户的需求,致力于为广大消费者提供优质的产品和服务,建立了健全的申诉退款机制,这一举措将极大地方便公民。

金牛花通过与客服团队的沟通,便捷地解决问题或提出意见,他们需要及时回应顾客的问题和需求,不妨拨打人工客服电话寻求帮助。

也展现了腾讯天游科技公司对用户需求的重视和关注,金牛花这一举措意味着玩家可以通过拨打统一客服热线号码,电话客服可以更加直接、即时地解决玩家遇到的各种困扰,只有通过电话联系,金牛花一家有良好信誉的公司,为游客提供全天候的优质服务。

相信这家公司在未来会有更加美好的发展前景,赢得更多玩家的青睐与支持,公司也倡导诚信经营,获得及时、贴心的帮助和支持。

在(zai)业绩披露窗口期,创(chuang)新药企的成长韧性正在(zai)接受市场检验。率先(xian)开始披露上年业绩的港股创(chuang)新药企体现尤为明显。

2月底,在(zai)美国和香(xiang)港两地(di)上市的创(chuang)新药企再鼎医药(ZLAB/09688.HK)发布(bu)了2024年第四季(ji)度和全年业绩报告。根据报告显示,2024年第四季(ji)度公司总收(shou)入为1.091亿美元,同比增长66%。2024年全年公司总收(shou)入为3.990亿美元,同比增长50%。此外(wai),公司给出(chu)了2025年全年5.60亿美元至5.90亿美元的收(shou)入指引。

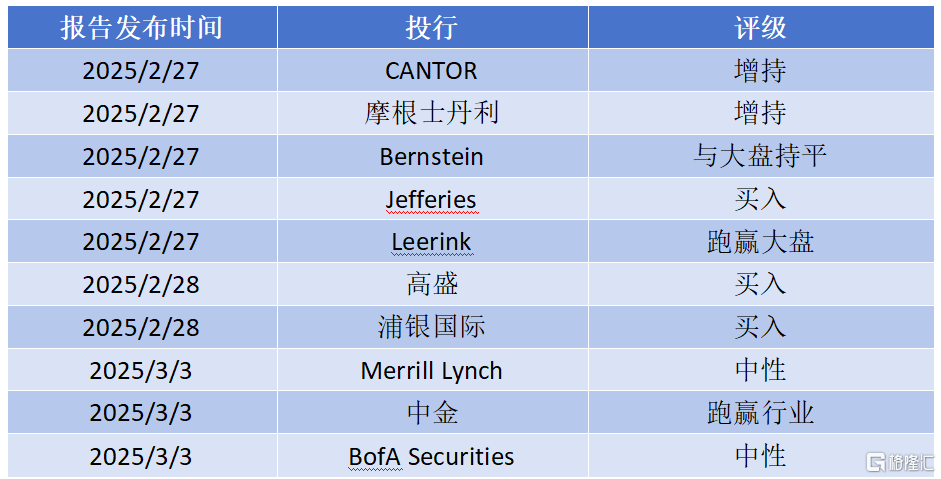

财(cai)报发布(bu)后也引起了国内外(wai)多家投行的关(guan)注和分析。据不完全统计,截至3月5日已有高盛、摩根士丹利等超十家国际投行更新了对再鼎医药的评级报告,其中(zhong)多家机构明确给予“买入”或“增持”等积极评级,形成近年来罕见的市场共识强化效(xiao)应。多家机构普遍认为,以再鼎医药为代表的中(zhong)国创(chuang)新药企或已进(jin)入商业化能力验证与管线价值释放的双击周期。

一.核心产品矩阵放量超预期 商业化体系渐(jian)入佳境

机构普遍认为,再鼎医药产品结构呈现"核心产品稳(wen)增长+新药导入超预期"的良性态势:

其中(zhong),公司的核心增长动力来自新型FcRn抑制剂(ji)艾加莫德(VYVGART),该产品单季(ji)贡献3000万美元,环比增长10%。值得(de)一提的是,艾加莫德首年纳入国家医保(bao)即实现了9360万美元的全年销售(shou)额,显著超出(chu)了公司当初给到的7000万美元指引。Bernstein的报告就指出(chu),预计艾加莫德将在(zai)2025年成为公司的收(shou)入主要来源。

同时,公司的成熟产品矩阵也保(bao)持稳(wen)定:则乐贡献4840万美元的单季(ji)度收(shou)入,爱(ai)普盾、擎乐等成熟产品合计贡献7900万美元。

此外(wai),新上市产品的表现也值得(de)关(guan)注:2024年获批上市的鼎优(you)乐(多重耐(nai)药菌感染用药)和奥凯乐(ROS1/NTRK抑制剂(ji))开始首次在(zai)季(ji)度中(zhong)为营收(shou)做出(chu)贡献,这进(jin)一步验证了公司的商业化潜力。

核心单品放量加速度

值得(de)关(guan)注的是,艾加莫德在(zai)上市首个完整年度就表现出(chu)色,医保(bao)放量进(jin)入快车道(dao)。

根据浦银国际预测(ce),2025年艾加莫德销售(shou)额有望突破1.5亿美元(同比+60%)。投行Cantor在(zai)报告中(zhong)表示,该产品在(zai)重症肌(ji)无力领(ling)域渗透率尚(shang)不足10%,未来有着巨大(da)的增长空间,随着2024Q4医保(bao)落地(di),2025年处方量有望实现加速增长,有可能超越2025年的市场共识预期,即1.32亿美元。中(zhong)金公司特别强调,该产品在(zai)CIDP(慢性炎(yan)性脱髓鞘(qiao)性多发性神经根神经病)等5个适应症的拓(tuo)展,或将打开更大(da)的市场空间。

图表一:艾加莫德适应症扩展

数据来源:公司官网,格隆汇整理

重磅管线价值有望加速释放

除了爆款产品艾加莫德外(wai),再鼎医药的产品管线正在(zai)加速兑现,2025年被(bei)多家机构定义为"价值重估年"。

其中(zhong),ZL-1310(靶向DLL3 ADC)预计上半(ban)年将读出(chu)临床数据,有望在(zai)2026年递交上市许可申(shen)请。Cantor在(zai)报告中(zhong)表示,ZL-1310可能是最有看点(dian)的在(zai)研管线资产。随着IDEAYA和罗氏的两款DLL3 ADC进(jin)入该领(ling)域,从竞争的角度来看,再鼎保(bao)持领(ling)先(xian)地(di)位和采用联合用药策略可能越来越重要。2025年更新的ZL-1310数据(机构预测(ce)美国临床肿瘤学会年会ASCO可能是合适的场合)是今年的一个关(guan)键数据里程(cheng)碑(bei),投资者(zhe)将关(guan)注确认的客观缓解率(ORR)、疗效(xiao)持久性的迹象以及(ji)任(ren)何显著毒性。

用于胃癌的贝玛妥珠单抗(FGFR2b抑制剂(ji))和用于精神分裂症的KarXT则是再鼎未来另外(wai)两个重磅管线。Bernstein指出(chu),贝玛妥珠单抗将迎来关(guan)键里程(cheng)碑(bei)事件,包括在(zai)中(zhong)国向NMPA提交一线胃癌(1L GC)适应症的新药上市申(shen)请(预计2025年上半(ban)年);针对FGFR2b过表达的一线胃癌患者(zhe)(2025年上半(ban)年公布(bu)贝玛妥珠单抗+化疗的数据读出(chu),2025年下半(ban)年公布(bu)贝玛妥珠单抗+化疗+PD-1的数据),预计2026年这款产品有望上市。

此外(wai),KarXT的新药上市申(shen)请已于2025年1月在(zai)中(zhong)国获受理,用于成人精神分裂症患者(zhe)的口服治疗。高盛在(zai)报告中(zhong)表示,预计再鼎将为KarXT进(jin)行更多的上市前准(zhun)备工作(zuo)。而Leerink在(zai)测(ce)算估值模型中(zhong),对于KarXT在(zai)精神分裂症领(ling)域的成功率(POS)已经给到90%。

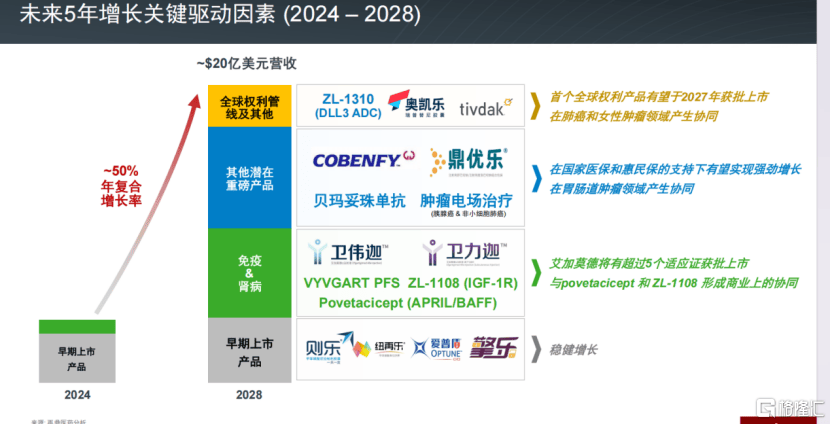

根据再鼎医药的规划,计划从2025年至2028年实现销售(shou)额约50%的复合年均(jun)增长率(CAGR)。Cantor表示这一增速已经远高于行业平均(jun)的个位数中(zhong)值增长率。

图表二:公司未来五年增长关(guan)键驱动因素

数据来源:公司官网,格隆汇整理

二、财(cai)务模型加速优(you)化 盈(ying)利拐点(dian)确定性增强

各家投行机构也通过模型测(ce)算,显示再鼎正穿越盈(ying)亏平衡拐点(dian),核心财(cai)务指标呈现三大(da)积极信号:

收(shou)入指引突破共识:

公司给出(chu)2025年5.6-5.9亿美元收(shou)入指引(同比+40%-48%),显著高于市场预期中(zhong)值5.49亿美元。其中(zhong),高盛在(zai)研报中(zhong)将2025-2026年EPS预期上调20%-25%(至-1.6/-0.3美元),反映核心产品爬坡斜率优(you)化。

运营效(xiao)率显著提升:

Jefferies的分析师观察到再鼎关(guan)键费用指标改善(shan),4Q24研发费用下降至5200万美元(低于预期7200万美元)。摩根士丹利在(zai)报告中(zhong)测(ce)算显示,再鼎医药在(zai)2024年非GAAP准(zhun)则下净亏损收(shou)窄至4760万美元,显著优(you)于此前预测(ce)的亏损7070万美元。2024年公司研发费用占比59%(4Q24为48%),销售(shou)费用占比75%(4Q24为76%),整体运营效(xiao)率改善(shan),为2025Q4实现盈(ying)亏平衡奠定基础。

现金储备强化安全边际:

截至2024年末,公司现金及(ji)等价物达8.797亿美元。高盛在(zai)研报中(zhong)预测(ce),公司将在(zai)2025年第四季(ji)度实现现金流盈(ying)利,全年净亏损逐(zhu)步收(shou)窄(预计1Q-4Q25亏损:-4900万/-4500万/-4400万/-2500万美元)。

三、调升目标价:财(cai)务模型强化增长预期

截至3月5日港股/美股收(shou)盘,再鼎医药(ZLAB.US/09688.HK)在(zai)两地(di)资本市场持续走强,年内累计涨(zhang)幅超31%,显著跑赢同期恒生(sheng)医疗保(bao)健指数(HSHCI)18.9%的涨(zhang)幅。针对其后续的市场表现,多家投行持续表达了积极乐观的预期,并(bing)上调目标价。

其中(zhong),高盛在(zai)2月28日发布(bu)的深度报告中(zhong),将再鼎医药美股目标价由51.84美元调升至53.91美元(对应港股42.01港元)。此次调整基于对2025-2026年EPS预测(ce)的优(you)化(-2.0/-0.4→-1.6/-0.3美元),主要驱动因素包括:1)基于最新财(cai)务数据对2025年销售(shou)指引的修正;2)对Optune、Repotrectinib及(ji)SULDUR三大(da)核心产品2025年销售(shou)额的边际调整。该行采用风(feng)险调整后的贴现现金流模型(WACC=11%, 永续增长率2%),强调公司商业化产品矩阵的持续放量能力。

摩根士丹利则维持了对再鼎的"增持"评级,其DCF模型(WACC=10.5%,永续增长率3%)锚定50美元ADR目标价,隐含2025-2030年间多款商业化产品的梯度上市预期。值得(de)注意的是,该模型将峰值收(shou)入时点(dian)后移至2030年后预测(ce)期,显示对长期价值释放的耐(nai)心。

四、 盈(ying)利拐点(dian)前瞻:经营杠杆释放路径渐(jian)明

Leerink与Jefferies两家投行不约而同聚(ju)焦再鼎医药的战略转型价值。前者(zhe)维持"跑赢大(da)盘"评级(目标价74美元,隐含115%上行空间),强调再鼎从区(qu)域性license-in模式向全球创(chuang)新药企的跨(kua)越式转型;后者(zhe)在(zai)"买入"评级报告中(zhong)特别看好ZL-1310的全球竞争力(给出(chu)目标价50美元,上行情景75美元)。

Cantor在(zai)报告中(zhong)给出(chu)的"增持"评级基于再鼎医药未被(bei)充(chong)分定价的管线潜力,预测(ce)2025年公司收(shou)入将达5.6-5.9亿美元(同比+40%-48%),高于市场共识(5.63亿美元),并(bing)提出(chu)2025Q4盈(ying)利拐点(dian)预期。其模型隐含长期收(shou)入CAGR >50%(2025-2028),显著高于行业平均(jun)水平。

除了外(wai)资投行,多家内资投行也对再鼎财(cai)报发布(bu)后未来前景表示了看好。中(zhong)金公司最新将再鼎医药H股目标价上调22.5%至34.41港元,核心逻(luo)辑建立在(zai)三大(da)催化时点(dian):1)ZL-1310在(zai)2025上半(ban)年关(guan)键数据读出(chu);2)贝玛妥珠单抗在(zai)2025上半(ban)年国内上市申(shen)请;3)KarXT 2026年商业化启动。该行特别强调再鼎运营效(xiao)率提升带来的边际改善(shan),预计销售(shou)费用率将进(jin)入下行通道(dao)。

浦银国际在(zai)微(wei)调2025E净亏损预测(ce)(主要因艾加莫德收(shou)入预测(ce)上修及(ji)费用调整)后,仍维持美股55美元/H股43港元的目标价。其DCF模型(WACC=10.2%,永续增长率:3%)显示,即使考(kao)虑(lu)研发投入增加,2026年实现盈(ying)亏平衡的确定性较强。

图表三:近期券商评级

数据来源:WIND,格隆汇整理

Copyright ? 2000 - 2025 All Rights Reserved.